相続の基礎知識

相続の基礎知識

相続の開始

民法では、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りではない。」としています。

つまり、相続とは人の死亡によって発生します。また、行方不明で生死が判明しない場合には、失踪宣告によって死亡とみなされます。

人の死亡によって、被相続人の財産(プラスの財産も、マイナスの財産も含めたすべての財産)、権利義務をを相続人が承継します。

相続人

亡くなった人(被相続人)の相続人になれる人の範囲は法律で決められています。相続する権利を持つ人を「法定相続人」といいます。

相続人には、被相続人の配偶者がなる「配偶者相続人」と、それ以外の血族がなる「血族相続人」があります。配偶者と子は常に相続人なることができます。また、血族相続人は、配偶者相続の有無にかかわらず相続人となります。相続人には以下のように範囲と順位が決められ、上の順位の血族がいれば、下の順位は相続人になりません。

相続の手続きを進めるには、被相続人と相続人の関係を客観的な資料から明らかにする必要があるため、戸籍謄本から正確な相続関係を特定します。その為に、被相続人の戸籍を取得します。戸籍は転籍や法改正、婚姻などによって新しく作られることになるため、故人の死亡事項の記載のある戸籍(除籍)謄本だけでは十分ではありません。出生時から死亡時までの連続した戸籍(戸籍謄本、除籍謄本、改正原戸籍謄本など)のすべてが必要になります。

遺産分割で適用される民法と相続税申告で適用される相続税法では、相続人の対象が変わる場合があります。どちら視点からも、確認することが重要です。

単純承認、限定、放棄

相続発生後、相続人の意思により被相続人の財産上の地位を継承するか継承しないか決めることが出来ます。

何もしなければ単純承認となり、被相続人の財産上の地位を全て引き継ぐことになります。相続放棄や限定承認を選択する場合は相続発生後3カ月以内に家庭裁判所に申し立てる手続きが必要です。

単純承認

被相続人の財産をマイナスの財産も含めてすべてを無条件で引き継ぐことが単純承認です。相続の開始後、単純承認の意思を示すか、何も手続きしなければ単純承認したとみなされます。

相続放棄

相続は被相続人の財産上の権利と義務のすべてを引継ぐことになり、マイナス財産も一緒に引き継ぎます。相続をすると不利になる場合、「相続放棄」をおこない、相続に関するすべての権利や義務を放棄します。

マイナス財産が多い場合のほか、残された配偶者に全財産を相続させたい、あるいは、家業の後継者にすべてを譲りたいといった理由でその他の相続人が相続権を放棄するというケースもあります。

遺言による「遺贈」で贈られた財産もマイナスも含めて引き継ぐことになるので、相続したくない場合は放棄することができます。

手続きは、相続を知ったときから3カ月以内に、被相続人の住所地の家庭裁判所に「相続放棄申述書」を提出します。

相続放棄は相続人各人が個別にできます。相続放棄をすると原則として撤回することはできないため、手続き前に熟考が必要です。

相続放棄をしても、生命保険や死亡退職金は受給権があれば受け取ることができます。ただし、法定相続人ではなくなるので、法定相続人に適用される相続税の非課税枠は適用されません。

また、相続放棄と遺産分割で相続分を放棄するということは根本的に違う行為です。上記は、相続放棄ですので、選択する場合には、どちらのメリット、デメリットも考え選択する必要があります。

相続放棄

「限定承認は」は、引き継いだ財産の範囲内で負債など(マイナスの財産)を返済し、財産が残ればそれを相続するという方法です。

マイナスの財産がプラスの財産より多いかどうか判断が難しい場合などに利用します。

マイナス財産がプラス財産を超えたとしても、超えた分を返済する必要がありません。また、あとから負債が出て来ても、プラス財産の範囲内で処理することができます。

「限定承認」の手続きは、相続を知ったときから3カ月以内に、被相続人の住所地の家庭裁判所に「相続限定承認申述書」を提出します。

限定承認は相続人全員の合意が必要で、ひとりでも合意しない人がいれば認められません。その場合は、相続人全員がそれぞれ単純承認(マイナス財産も含めて相続)か相続放棄を選ぶことになります。相続放棄した人がいる場合は、その人以外の相続者全員の合意が得られれば手続きができます。

相続を知ったときから3カ月を過ぎると限定承認はできなくなり、単純承認となります。期間の延長をしたい場合は、期限がくる前に手続きを行いましょう。

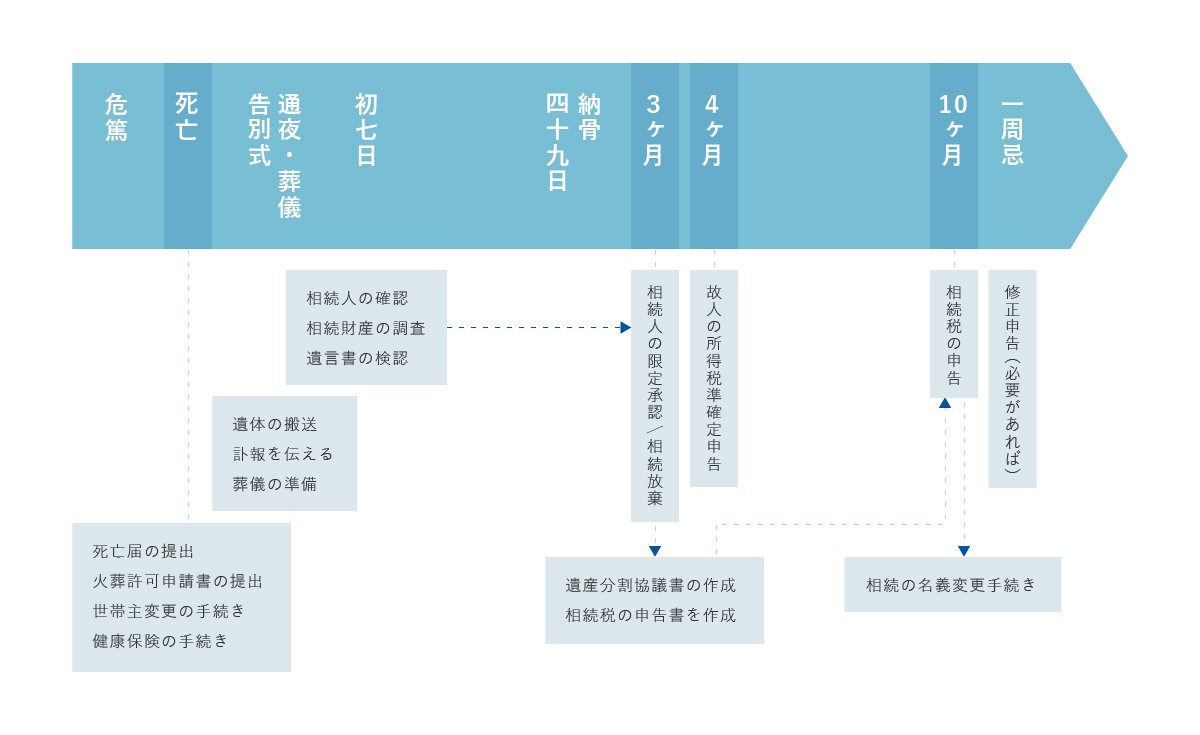

相続の流れ

準確定申告

被相続人に収入がある場合、相続発生後4カ月以内に準確定申告が必要です。相続発生前の1月2日から相続発生日までの収入について相続人が被相続人に代わって申告を行います。

相続税申告・相続税の納付

被相続人の相続財産が相続税の基礎控除額を超える場合、相続後11カ月以内に相続税の申告と納税が必要です。

相続税の基礎控除額は相続人の数によって異なります。

基礎控除は、『3,000万円+(600万円×相続人の数)』で、算出します。

例えば、相続人の数が1人の場合、基礎控除額は、3,600万円

相続人の数が2人の場合、基礎控除額は、4,200万円です。

その他手続き

その他の手続きと手続き期限は以下のようになります。

(国民年金は10日以内)

(葬儀の日の翌日から)

(請求期間は各生命保険会社で異なる)

※個々の事例により、手順、期限が違います。

※上記は、あくまで参考ですので、手続きは窓口に必ずご確認下さい。

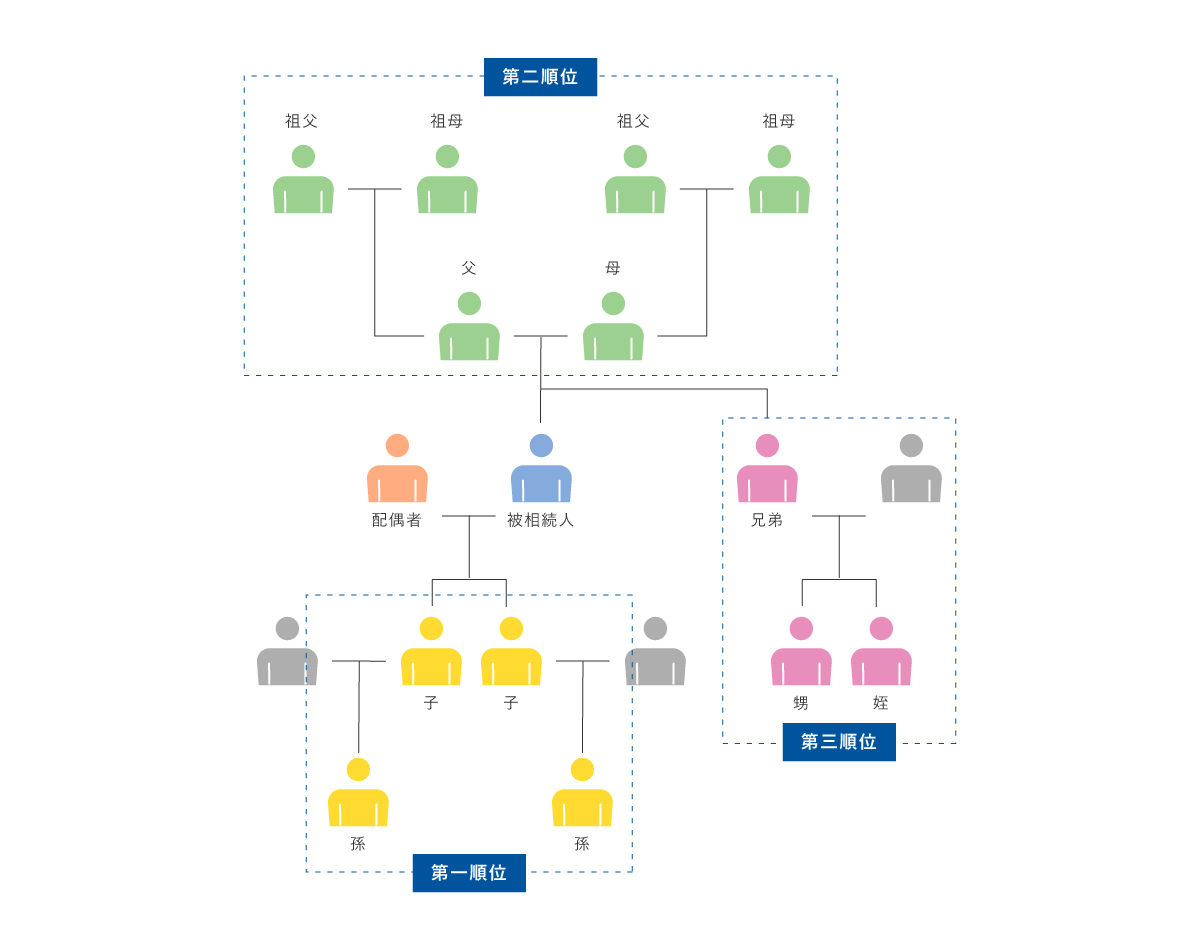

相続人と相続人の権利

相続順位

相続順位とは相続人となることが出来る順位です。民法で定められている相続人の事を法定相続人といいます。

法定相続人の法定順位は下記のようになります。

配偶者 常に相続人

配偶者は常に相続人となります。ただし、法的な婚姻関係にない場合(内縁の妻や夫など)は該当しません。

第一順位 直系卑属(子。子が故人の場合は孫。孫も故人の場合はひ孫)

嫡出子(法律上の婚姻関係にある夫婦の子)、非嫡出子(婚外子)、養子、胎児が相続になります。非嫡出子(婚外子)は実子と同じ相続分を有しますが、認知されていない場合は相続する権利がありません。

第二順位 直系存続

直系卑属がいない場合、相続人になります。父母のうちどちらかがいれば、祖父母は相続人になれません。養親も実親と同じ相続分を有します。

第三順位 兄弟姉妹(兄弟姉妹が故人の場合は甥、姪)

直系卑属も直系尊属もいない場合、相続になります。異母兄弟など「半血兄弟姉妹」も含みますが、相続分は同じ父母の兄弟姉妹の2分の1です。

| 順位 | 相続人 | 相続人死亡の取り扱い |

|---|---|---|

| 常に相続人 | 配偶者 | |

| 1 | 子(直系卑属) | 孫、ひ孫・・・ |

| 2 | 父母(直系尊属) | 祖父、祖母・・・ |

| 3 | 兄弟姉妹 | 甥、姪(甥、姪の子には代襲しない) |

相続順位

相続順位とは相続人となることが出来る順位です。民法で定められている相続人の事を法定相続人といいます。

法定相続人の法定順位は下記のようになります。

| 法定相続人との組み合わせ | 法定相続分 |

|---|---|

| 配偶者のみ | 相続財産の全て |

| 配偶者と子 | 配偶者:1/2、子:1/2 |

| 配偶者と直系尊属 | 配偶者:2/3、直系尊属:1/3 |

| 配偶者と兄弟姉妹 | 配偶者:3/4、兄弟姉妹:1/4 |

| 子のみ | 相続財産の全て |

| 直系尊属のみ | 相続財産の全て |

| 配偶者と兄弟姉妹 | 相続財産の全て(異母兄弟は全血兄弟の1/2) |

遺留分

遺言があり、相続人が認められる財産を受け取ることが出来ない場合、定められた相続人が主張できるのが遺留分です。

下記の表のとおり、配偶者と第一順位の直系卑属(子)、第二順位の直系尊属(父母)には遺留分がありますが、兄弟姉妹には遺留分がありません。

| 法定相続人との組み合わせ | 法定相続分 | |||

|---|---|---|---|---|

| 配偶者 | 子 | 父母 | 兄弟姉妹 | |

| 配偶者のみ | 1/2 | × | × | × |

| 配偶者と子 | 1/4 | 1/4 | × | × |

| 配偶者と直系尊属 | 2/6 | × | 1/6 | × |

| 配偶者と兄弟姉妹 | 1/2 | × | × | × |

| 子のみ | × | 1/2 | × | × |

| 直系尊属のみ | × | × | 1/3 | × |

| 兄弟姉妹のみ | × | × | × | × |

代襲相続

代襲相続とは、本来相続人となるはずであった相続人の死亡や相続人の非行による相続欠格や相続廃除などの理由によって相続が出来ない場合、その相続人の子が代わりに相続をすることをいいます。子がすでに無くなっている場合は孫に代襲相続します。

ただし、相続人が相続放棄をした場合は代襲相続は認められません。

また、第三順位の兄弟姉妹が相続人の場合、甥、姪は代襲相続できますが、甥、姪の子には代襲相続できません。

財産の評価方法

相続税の対象となる財産

遺された財産の相続税評価額を出すには、まず相続税がかかるかそうでないか区別しなければなりません。故人が所有していた現金、預貯金、株、土地や建物、宝石や貴金属、自動車、家具などの家財道具や趣味で集めた美術品や骨董品なども相続財産として評価します。

生命保険金も被相続人が無くなることによって受け取る財産なので、みなし相続財産として加算します。会社からの死亡退職金や功労金もこれにあたります。亡くなったときから3年前までの間に被相続人から相続人に贈与された財産も、相続財産として加算します。

見落とすことが多いのが預貯金の名義を家族名義のものにしているケースです。実質的に個人の財産であった場合は、これも相続財産として扱うので加算しなければなりません。株式などの金融資産についても同じです。

一方、墓地や墓石、仏壇や仏具は亡くなった人がお金を出して買ったものであっても相続税の対象にはなりません。学術や慈善事業、宗教などの公益性のある事業のために使われる財産も同様です。国や市区町村、公益法人、特定NPO法人などへの寄付金も相続税は非課税になります。

また香典や葬儀・埋葬にかかった費用は、相続財産から差し引くことができます。故人が残した債務もマイナスの財産なので控除されます。

相続税の対象となるもの

- 現金

- 預金や貯金(本人名義でなくても実質的に管理していたものは対象

- 小切手

- 株式や債券などの有価証券

- 貸付金

- 配当金

- その他金融資産(投資信託など)

- 土地

- 建物

- 借地権

- 自動車

- 家財道具(家具など)

- 宝石・貴金属類

- 美術品

- 骨董品

- 生命保険金

- 死亡退職金や功労金

- 生前贈与(なくなる3年前までに相続人が受け取った財産。ただしすでに納めた贈与税は控除される。)

相続税の対象となるもの

- 現金

- 墓所などの祭祀財産(墓地、墓石、仏壇、仏具など)

- 公益用事業財産

相続財産から差し引くことができるもの

- 香典や葬儀費用

- 債務(金融機関からの借入金、人からの借金)

- 未払いの税金(所得税、住民税、固定資産税)

- 未払いの医療費(亡くなった人の治療などにかかった分

不動産以外の財産の評価

相続税は相続した財産がいくらになるかを評価して計算します。現金は手元にいくらあるか、預貯金は残高がいくらかを調べればわかりますが、不動産、株式や債券などの金融資産、家財道具などは簡単に金額を決めることはできません。

そこで国税庁は「財産評価基本通達」で、財産の種類ごとに相続財産の評価額の出し方を定めています。(下表)

なおどの財産も「相続開始日」、つまり亡くなった日に、被相続人が所有していたものを評価することになっています。

金融資産の評価額を確定するには、金融機関の証明書が必要です。例えば、預金であれば銀行が発行する残高証明書の額が評価額になります。自動車は、同じ種類で相続発生時と同じ程度の使用年数や走行距離の中古車の価格がいくらになるかを参考にして評価額を出します。

美術品や骨董品は、実際に取引された類似品の価格を見て決めたり、算出が難しいものについては専門家の鑑定によります。

家財道具については、それぞれの価額が低いものが多いので「一式50万円」というようにまとめて評価することが多くなっています。

評価方式が複雑になる不動産と株式については、別で解説します。

| 現金 | 相続発生日(死亡した日)に手元にある額 |

|---|---|

| 預貯金 | 普通預金は、相続発生日の残高 定期預金は、相続発生日の残高+利息(源泉徴収額を除く) |

| 株式 | 上場株式は、相続発生日の終値を基本とする(ほかの評価方式もあり) 非上場株式は、定められた評価方式に従う |

| 公社債 | 利付き公社債(個人向け国債など)、割引公社債、転換社債のそれぞれについて定められた評価方式に従う |

| 投資信託 | 相続発生日の価格 |

| 土地 | 路線価方式の場合は「路線価×面積」、倍率方式の場合は「固定資産税評価額×倍率」 借地は「相続税評価額×借地権割合」 貸宅地(底地)は「相続税評価額×(1-借地権割合)」 貸家の敷地「相続税評価額×(1-借地権割合×借家権割合×賃貸割合」 |

| 建物 | 自宅は固定資産税評価額 貸家は「固定資産税評価額 × (1-借家権割合×賃貸割合)」 |

| 死亡保険金 | 支払われた保険金の額。ただし非課税枠あり |

| 死亡退職金 | 支払われた退職金の額。ただし非課税枠あり |

| 個人年金 | 定められた評価方法に従う |

| ゴルフ会員権 | 「相続発生日の取引価格×0.7」 |

| 自家用車 | 同じ種類で同様の使用状態の車の相場価格 |

| 金(きん) | 相続発生日の取引価格 |

| 美術品、骨董品 | 類似したものが売買された価格や鑑定価格による |

| 家財道具 | 相場価格が基本だが、低額商品(単価が5万円以下のもの)はまとめて評価することができる |

不動産の評価

不動産は現金や預貯金のように簡単に評価額が決められません。特に土地は評価額が高いことが多いため、相続税額に大きく影響します。相続するケースが比較的多いのは自宅や、賃貸アパートや賃貸マンション、事業用の建物が建っている宅地です。

宅地の評価には「路線価方式」と「倍率方式」のとちらかを使います。

路線価方式は、道路ごとに定めた価格をその道路沿いの土地の評価額の基準とするもので、商業地や住宅地などの市街地はこの方式になります。倍率方式は郊外や農地などにある土地に使われ、地域ごとの倍率にその土地の固定資産税評価額をかけて評価額を出します。

国税庁のサイトや税務署には「路線図」や「評価倍率表」があり、土地の評価を知ることができます。路線価や倍率は毎年決められ年度ごとに公表されています。

土地は形状や道路の状況により、評価が加算、減産されます。

土地は整形地ばかりではないため、不整形地に応じて評価を減額するようにします。間口が狭かったり、間口に対して奥行が長い土地や旗ざお地などが該当します。がけ地、無道路地、広大地なども同様です。逆に2つの道路に面した角地のように、道路に広く面した土地は評価額が高くなります。

土地に、借りた人が建物を建てて住んでいるのが貸宅地(底地)です。貸宅地(底地)は、地主であっても好きなように使えません。ですから貸宅地は自用地(自分で使っている土地)よりも評価額が下がります。

貸宅地(底地)の評価額は、更地の評価額から「借地権割合」(土地を借りている人の権利分)を差し引いて計算します。借地権割合は地域により異なりますが、多くの場合は60%から70%程度となっています。

また地主本人名義のアパートやマンションが建っている「貸家建付地」も、建物の一部を人に貸すのでやはり評価が下がります。計算方法は「更地の評価額-借地権割合×借家権割合×賃貸割合」です。借家権割合は30%で全国一律です。

なお、土地を借りている場合も、借地権に相続税がかかってくることがあるので注意が必要です。

自宅や別荘などのように自分で使用している建物は、固定資産税評価額がそのまま相続財産としての評価額になります。

アパートやマンションなどの貸家については、借家権割合の30%を差し引くので「固定資産税評価額×(1-借家権割合×賃貸割合)」で計算します。(入居率が低くなると、その分評価額は上がります。)

株式の評価

証券取引所に上場し取引されている株式は、相続が発生した日、つまり株式を所有していた人が亡くなった日の終値を相続税評価額とするのが基本です。ただし、売買状況によっては株価が大きく値動きする場合も考えられるので、「相続が発生した月の取引日の終値の平均額」、「その前月の終値の平均額」、「前々月の終値の平均額」、「相続発生日の終値」に中から最も低い額で評価してよいことになっています。

上場はしていないが、「気配相場等のある株式」と呼ばれるものもあります。そのうち証券会社の店頭で売買される「登録銘柄・店頭管理銘柄」は上場株に準じて、株式公開を控えた「公開途上にある株式」については公開時の価格で評価します。

取引相場のない非上場株式は、まず相続した人が同族株主か非同族株主で扱いが変わります。

こうした非情報株式は、会社を所有するオーナーの一族(同族)が相続するのが一般的です。その場合には、「原則的評価方式」といって、その会社の資産や年間取引金額などをもとにする方式をとります。会社の規模によって、評価方式はさらに細かく分かれます。

オーナーの一族以外の人が相続した場合は、直近の2年間の配当金額だけを基準にする「配当還元方式」で評価します。

上場株式の相続税評価額

次の名から最も低い額を選ぶことができる

・相続発生日の取引所の終値

(発生日が休日の場合は、最も近い取引日の終値)

・相続が発生した月の取引日の終値の平均値

・相続が発生した前月の取引日の終値の平均値

・相続が発生した前々月の取引日の終値の平均値

非上場だが気配相場当のある株式

・登録銘柄、店頭管理銘柄→上場株式に準じる

・公開途上にある株式→公開価格で評価する

非上場株式の相続税評価額

取引相場のない非上場株式は次のようにして評価額を決めるが、計算方法が複雑なので通常は専門家に頼む必要がある

相続人が経営支配力を持つ同族株主の場合→「原則的評価方式」で評価する

・大会社の場合→「類似業種比準方式」による

・中会社の場合→「類似業種比準方式」と「純資産価額方式」を併用

・小会社の場合→「純資産価額方式」による

※「大会社」、「中会社」、「小会社」の区分は従業員と総資産価額、年間取引金額によるが、業種ごとに基準値が異なる

相続人が同族株主以外の場合→「配当還元方式」による

特例・税額軽減など

小規模宅地の特例

自宅や家業で使っている土地は、小規模宅地等の特例によって評価を大幅に減らすことができます。相続税の申告にはよく使われる特例です。相続税がゼロになる場合でも、この特例の適用を受けるために必要な書類を添えて相続税の申告をしなければいけません。しかし、相続する子どもが自宅を持っているとこの特例は認められないなど細かい要件があるので、事前に専門家に相談するなど注意が必要です。

自宅がある土地は、通常は売却するわけにはいきません。そこで自宅用の土地については多額の税金がかからないように、この特例によって評価を330㎡まで80%評価減できることになっています。

お店などの家業に使っている土地も生計の基盤となりますから、400㎡まで80%の評価減が認められています。アパートやマンションなどに使う土地として人に貸している場合は200㎡まで50%が評価減されます。

相続税の申告期限までに遺産分割協議がまとまらないと、小規模宅地等の特例を使えません。ただし、「申告期限後3年以内の分割見込書」を添えて相続税の申告をしておくと、申告期限から3年までに遺産分割が決まれば適用が受けられます。それ以上過ぎてしまっても、所定の手続きをすることで特例が認められることがあります。

| 面積の上限 | 減額割合 | |

|---|---|---|

| ①自宅用 居住用の土地でそこに家族が住み続ける場合 | 330㎡ | 80% |

| ②店舗や事業用 事業用の土地で事業を継承する場合 | 400㎡ | 80% |

| ③賃貸用 賃貸住宅などに貸し付けている土地 | 200㎡ | 50% |

①と②を併用し730㎡まで減額できる。①~③を併用することもできる。

配偶者の税額軽減

被相続人の配偶者が相続や遺贈によって財産を取得する場合、その配偶者の相続税額から下記の算式によって算出される金額を控除できます。

配偶者の税額軽減を使う場合は相続税がゼロになる場合でも相続税の申告書の提出が必要です。

その他控除等

贈与税額控除

相続開始の3年前までに生前贈与で財産を受け取っていた場合、それに伴って納付した贈与税は相続税額から控除できます。

未成年者控除

相続等によって財産を取得した相続人が未成年(満20歳未満)の場合、10万円にその人が20歳に達するまでの年数をかけて算出した額を相続税額から控除できます。

障がい者控除

相続等によって財産を取得した相続人が障がい者の場合、10万円(特別障碍者の場合は20万円)にその人が満85歳に達するまでの年数をかけて算出した額を相続税額から控除できます。

外国税額控除

外国にある財産を相続した場合、または遺贈を受けた場合は、その国の法律によって課税された相続税にあたる額を国内で納付する相続税額から控除することができます。

生命保険や死亡退職金の非課税枠

被相続人が亡くなったことで相続人が受け取る生命保険と死亡退職金は、「みなし相続財産」となって相続税がかかります。ただいずれも法定相続人1人につき500万円が非課税となり、相続財産から差し引くことができます。なお相続人以外の人が受け取った生命保険については、この非課税枠を利用することは認められていません。

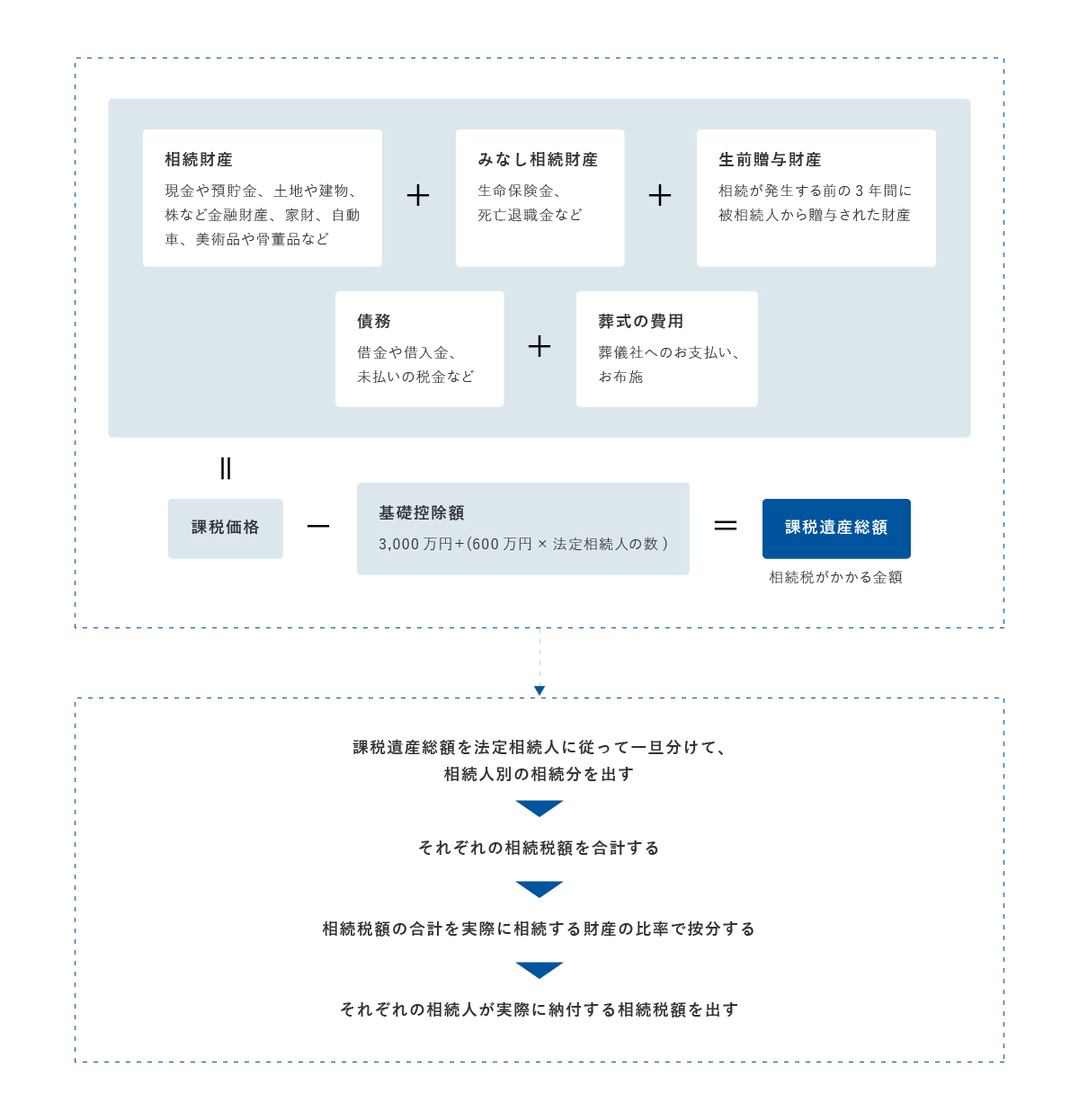

相続税の計算方法

相続税の計算①

土地や建物、株式なども含めて相続した財産の評価額がはっきりしたら、相続税がいくらかかるのかを計算します。その手順は上記の通りです。

ます「相続財産」+「みなし相続財産」+「生前贈与された財産」を合計します。みなし相続財産は生命保険金や死亡退職金などです。相続が発生する3年前までに亡くなった人から相続人に贈与された財産も、相続税の対象になろので加算します。

そこから差し引くことができるのが、借金や未払金の税金などの「債務」や葬式にかかった費用です。墓所や仏壇などは非課税財産なので、相続財産に加える必要はありません。

これで課税価格の合計額が出ました。相続税がかかってくるのは、そこからさらに基礎控除額を差し引いて残った課税遺産総額に対してです。この金額がゼロまたはマイナスになる場合は、相続税はかかりません。

次に相続税の合計額を計算し、さらに各人が納付する税額を出していきます。その算出方法は、相続税の計算②で説明します。

相続放棄した人や養子がいる場合は?

基礎控除額を出す際は、もし相続放棄をした人がいても、その人を法定相続人の数に含めて計算します。

また亡くなった人が養子を取っていた場合、養子全員を法定相続人として基礎控除額を計算することは出来ません。法定相続人に出来るのは実子がいるときは1人まで、いないときは2人までに制限されています。

相続税の計算②

相続税は、相続税の計算①で出した課税遺産総額をもとにして計算をしますが、その金額に直接税率をかけるのではなく、いったん法定相続分で分けたと仮定して、それぞれの額に対する相続税の金額を算出し、それを合計するという手順をとります。

相続税の税率表

| 課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0 |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税申告書

相続税の申告書は、税務署に用意してあるので取りに行きます。提出する書類だけでなく、申告や納税の方法が書いてある「相続税の申告のしかた」が記入する際の参考になりますが、申告する内容が複雑なものについては、相続に詳しい税理士などの専門家に任せるのが無難です。

申告期限は相続が発生した日の翌日から10カ月以内です。それまでに必要となる添付書類も用意しておきます。

非課税でも申告が必要な場合

課税価格から基礎控除額を引いた課税遺産総額が0円あるいはマイナスになると相続税はかかりません。ただし配偶者の税額軽減や小規模宅地等の特例などを適用して納税額が0円になる場合でも、必要な申告書を作成して税務署に提出します。軽減措置や特例は申告して、認められます。申告期限は相続が発生した日の翌日から10カ月以内です。

申告書の他に必要となる主な書類

・被相続人(亡くなった人)の戸籍謄本

・被相続人の略歴書(税務署に用紙がある)

・相続人全員の戸籍謄本(相続発生日から10日以上すぎた日付のもの)

・相続人全員の住民票、印鑑証明書

・相続関係図(税務署に用紙がある)

・遺産分割協議書の写し、遺言書がある場合はその写し

・土地や株式などの評価証明書

・固定資産税評価証明書

・登記簿謄本および公図

・生命保険金等の支払い通知書

・預金や貯金の残高証明書

・借入金の残高証明書

・葬儀関係に使った費用の額がわかる領収書など

相続税の申告と納付

相続税の申告書は、被相続人の住所の所轄税務署に相続は発生した日の翌日から10カ月以内に提出します。その日が休日のときは、休み明けの最初の日が期限になります。

申告書には相続人の署名と捺印が必要です。相続人全員で1部を作成しても、また各自が別々に作成してもかまいません。

なお申告の際に添付して提出する書類もあり、これらを集めるのに意外と時間がかかるため、何が必要かを早めにリストアップして用意するようにします。

相続税の納付は、原則として現金による一括納付です。

納付先は上記の所轄税務署か金融機関の窓口です。納付書が金融機関にないこともあるので、税務署に申告書をとりに行ったときに一緒に持ってくるとよいでしょう。

不動産の相続財産が多く、それ以外の売却できるような財産や現金がないような場合には、納税するために資金を準備することが必要になります。納付期限は申告書の提出期限と同じですが、もし納付が遅れると、期限日の次の日から延滞税がかかってきます。どうしても納税資金が用意できないときには、延納や物納によって納税することを検討します。