不動産相続について

不動産の相続について

相続における不動産の

基礎知識

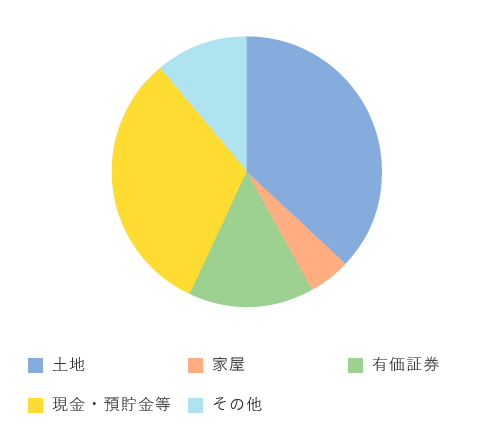

この図は国税庁が公表する平成29年度分の相続税申告における相続財産の構成比を表したものです。

財産全体に対する不動産の割合は土地、家屋合わせて42%です。

この不動産の割合はあくまで相続税のかかる方の財産構成であり、かつ相続税算出の基となる財産評価での価格となるため、時価(換金できる価格)で考えると日本人の個人資産の約半分は不動産と言われています。

また、相続トラブルの多くは不動産が原因となっています。相続時に分割内容がまとまらないといった問題は、分けることが難しい不動産が財産の多くを占める場合が多いようです。

アパートを建てる以外の

土地活用

土地から収益を得る方法はアパート建築だけではありません。ご自身の所有する土地のエリアはどのような活用方法が最適なのか、相続税だけではなく収益性も含めて検討してみてはいかがでしょうか。

土地の活用方法は、大きく分けて土地のみを貸す方法と建物を建てて土地と建物を一緒に貸す方法があります。

土地のみを貸す方法は月極駐車場や店舗・事務所やクリニックの敷地用地などがあります。

月極駐車場は場所も限られるうえ収益も他と比べて少ないですが、最初にかかる費用は少なく、用途を変更する場合も手続きが比較的簡単にできます。また、店舗・事務所やクリニックの敷地用地として土地を貸す場合は、安定的な収益を見込まれますが、20年や30年といった長期に貸し出すことが多いため、その間は用途を変更することが出来なくなります。

次に土地に建物を建てて貸す方法としては居住用で貸すアパートと店舗・事務所やクリニックとして貸す事業用賃貸があります。

建物を建築することになりますので建築費用の負担が必要です。その代わりに建物分の家賃収入を得ることができますので、土地のみで貸す場合より収入が多くなります。また、相続時の節税効果が大きいことが特徴です。

アパート等の居住用賃貸と事業用賃貸を比較すると事業用賃貸のほうが㎡あたりの家賃が高く取れることが多いですが、契約が決まるまでの期間が居住用に比べると長くなる傾向があります。

アパート建築は比較的に計画しやすく、相続税の節税効果が大きいので土地所有者の多くの方が検討しているようです。特に相続税の節税目的で建築する場合、節税の部分だけに着目することが多く、アパート建築よりも高い収益を得られる活用方法があったとしても、アパート建築を選ぶ傾向にあるようです。節税面だけではなく収益性も考慮して計画することで最適な土地活用を実現することが可能になります。

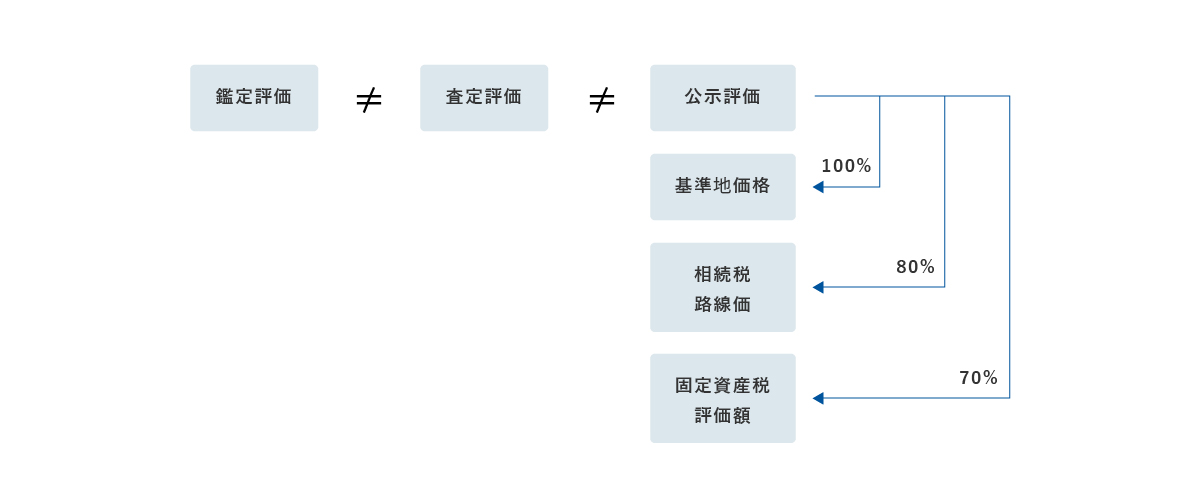

不動産価値(一物六価)

不動産にはいくつもの価格があるのをご存じですか?

不動産の価格(価値)は使う場面によって算出方法が違います。価格が違うので一物六価といわれ次のようになります。

公示価格(地価公示価格)

国土交通省土地鑑定委員会が毎年1月1日時点における土地の正常な価格として公示しています。

ただし、最終的な売買は不動産業者が行うので、不動産鑑定士が鑑定した数値を基に算出した公示価格は、実際の取引価格や取引相場と乖離していることが多いようです。

基準地価(基準値標準価格)

算出方法は公示価格に類似していて、7月1日時点における土地の正常な価格として公示します。

相続税路線価

土地にかかる相続税や贈与税を算出するための基準となる価格で、路線ごとに価格が設定されています。

固定資産税評価額

土地及び建物に固定資産税を賦課するための基準となる価格です。土地の固定資産税評価額は公示価格の70%が基準となります。建物の固定資産税評価額はその建物の再建築価格と築年数を基に算出されています。建物の固定資産税評価額は建物の相続税評価額と同じ価格となり、相続税や贈与税の算出に使われます。

鑑定評価

不動産鑑定士により算出された不動産の経済的な価格です。遺産分割で揉めた場合等は、調停や裁判を経て最終的にはこの鑑定評価が使われます。

査定価格

不動産業者が過去の取引事例等を基に算出する価格です。実際に取引されている価格に近く、時価とも呼ばれます。

不動産価値の使い分け

相続時に使われる不動産の価値は相続税評価と時価(鑑定評価・査定価格)になります。

各作業で使う価格は下記のとおりです。

相続税の計算・・・相続税評価

遺産分割・・・時価

資産形成・・・時価

このように使う価格が異なるので、その場面に応じて使い分けることが重要です。

不動産の価値(一物六価)で相続税評価と時価の(鑑定評価・査定価格)関係性を説明してますが、一般的には時価の約80%が相続税評価額となります。ただし、地域や不動産によっては、時価より相続税評価額が高くなることや、時価の約30%となることも少なくありません。相続対策をする前に、相続税評価額と時価を把握することが課題を解決するために必要となります。

不動産の時価算出方法

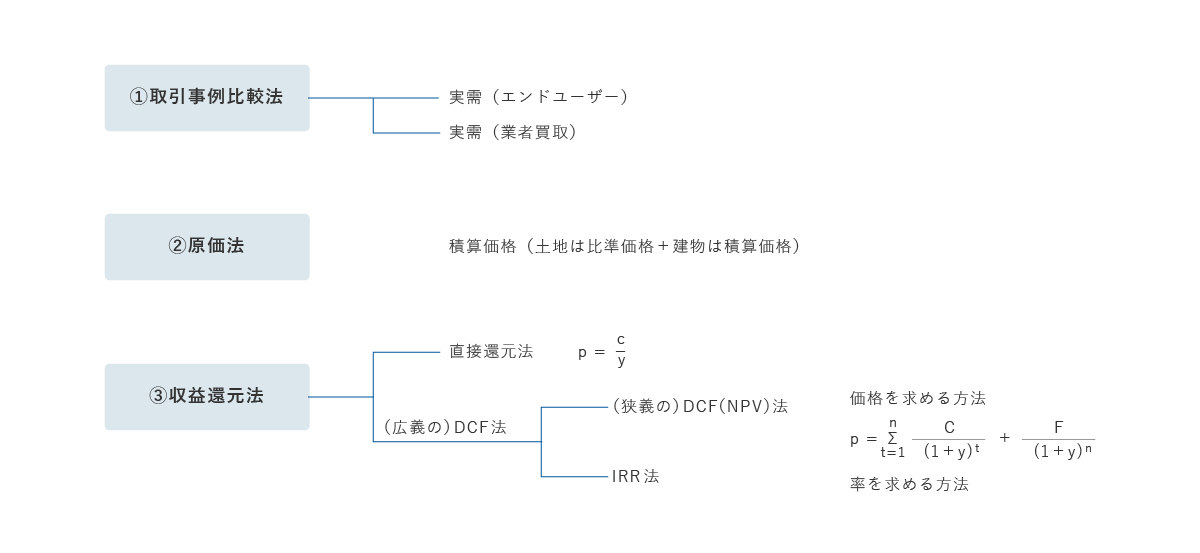

鑑定評価や査定で時価を算出する場合に、使われる方法が大きく分けて3種類あり、以下のとおりです。

①取引事例比較法は近隣の取引事例を基に算出する方法で、自宅として使われる土地建物(実需物件)の査定に使われます。

②原価法は対象不動産を仮に再建築や造成した場合の価格を基に経過年数を考慮して算出する方法です。

③収益還元法は対象不動産から得られる収益と還元率を基に算出する方法で、アパートなどの収益を生む土地建物(収益物件)の査定に使われます。方法は直接還元法とDCF法、IRR法に分けられます。

直接還元法は1年間の収益から経費を差し引いた純利益をその地域の還元率(取引される利回り)で割り戻すことで算出されます。

100万円-20万円÷8%=1,000万円(例)

DCF法は一定の保有期間から得られるすべての純利益を現在価値に割り戻し算出する方法です。

直接還元法より算出するために使うデータが複数年に及ぶことなどから、直接還元法より正確に期待利回りの算出が可能です。